2025年电子信息产业形势分析及2026年展望

电子信息产业是我国经济战略性、基础性和先导性支柱产业,渗透性强、带动作用大。2025年以来,电子信息制造业延续较快增长态势,是工业稳定增长的重要引擎。传统需求延续回升态势、新产业新需求不断强化、国产化替代稳步推进是支撑产业快速增长的主要原因。但同时,外部环境依然恶劣、内部短板仍需补齐。

展望2026年,国内外需求有望持续高涨,我国电子信息制造业将保持中高速增长态势。下一步,要从强创新、增应用、扩需求、育人才等方面着手,推动电子信息产业做大做强,巩固电子信息制造业优势地位。

一、电子信息产业运行总体稳中向好

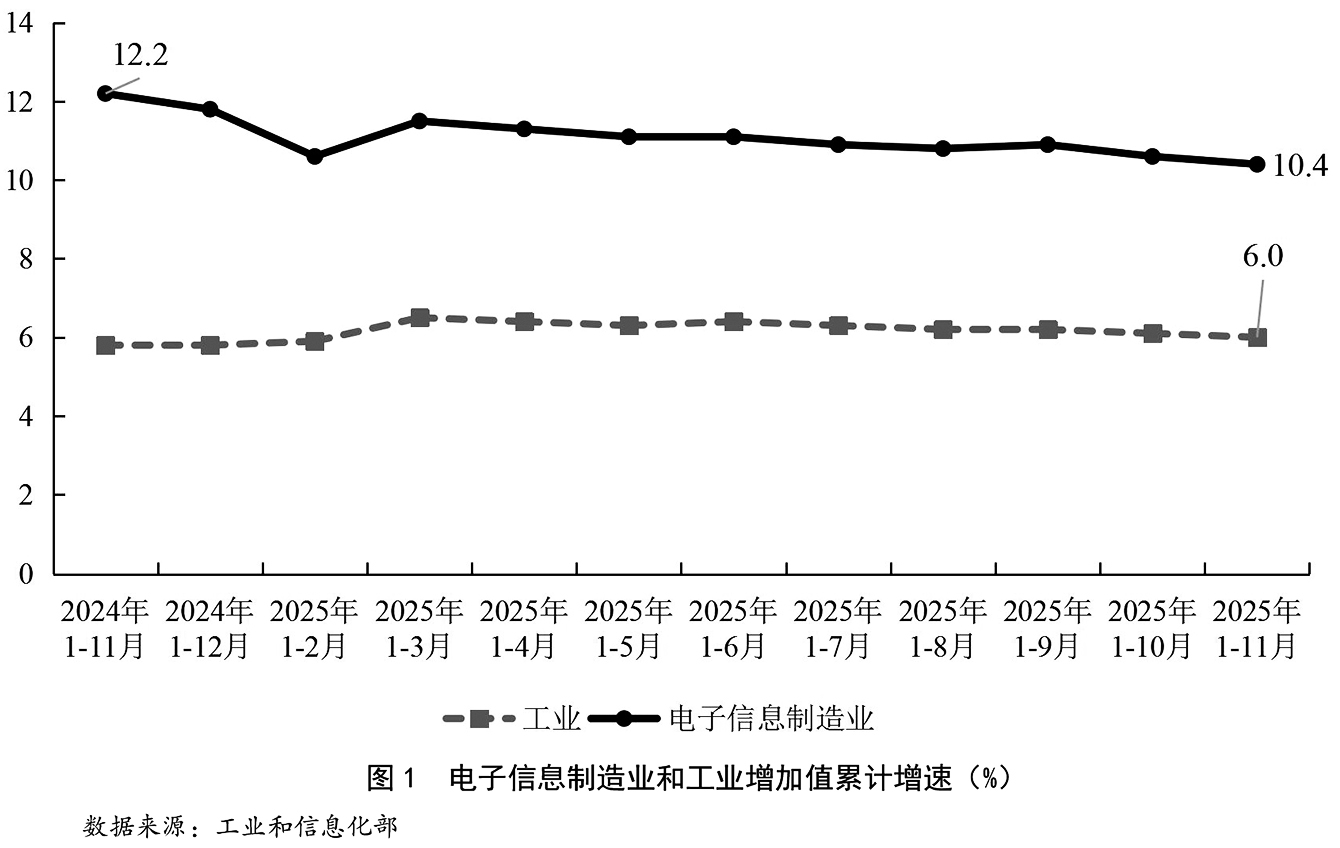

2025年以来,我国电子信息制造业继续保持2位数增长,行业总体运行呈现良好发展态势。

(一)行业生产总体保持高位运行

2025年以来,随着消费品“以旧换新”加力扩围政策落地见效,以及重要零部件国产化进程持续推进,我国电子信息产业总体保持高位运行态势。1—11月份,规模以上电子信息制造业增加值同比增长10.4%,增速分别比同期工业、高技术制造业快4.4个和1.2个百分点;累计增速连续20个月保持2位数增长。11月份,规模以上电子信息制造业增加值同比增长9.2%,增速较10月份回升0.3个百分点;增速较同期工业、高技术制造业快4.4个和0.8个百分点。

(二)工业品、消费品继续保持增长态势

服务机器人、集成电路等产品保持高速增长态势。得益于设备更新、产业智能化转型、人工智能产业发展,1—11月份,工业机器人(67.3万套)、服务机器人(1700.3万套)、移动通信基站设备(475.5万射频模块)、集成电路(4318.4亿块)产量分别同比增长29.2%、17.6%、16.4%、10.6%,始终保持2位数以上的增速态势。在“以旧换新”政策带动下,电脑、家电等电子消费品也保持增长势头。家用洗衣机(1.13亿台)、空调(2.45亿台)分别同比增长6.3%、1.6%。

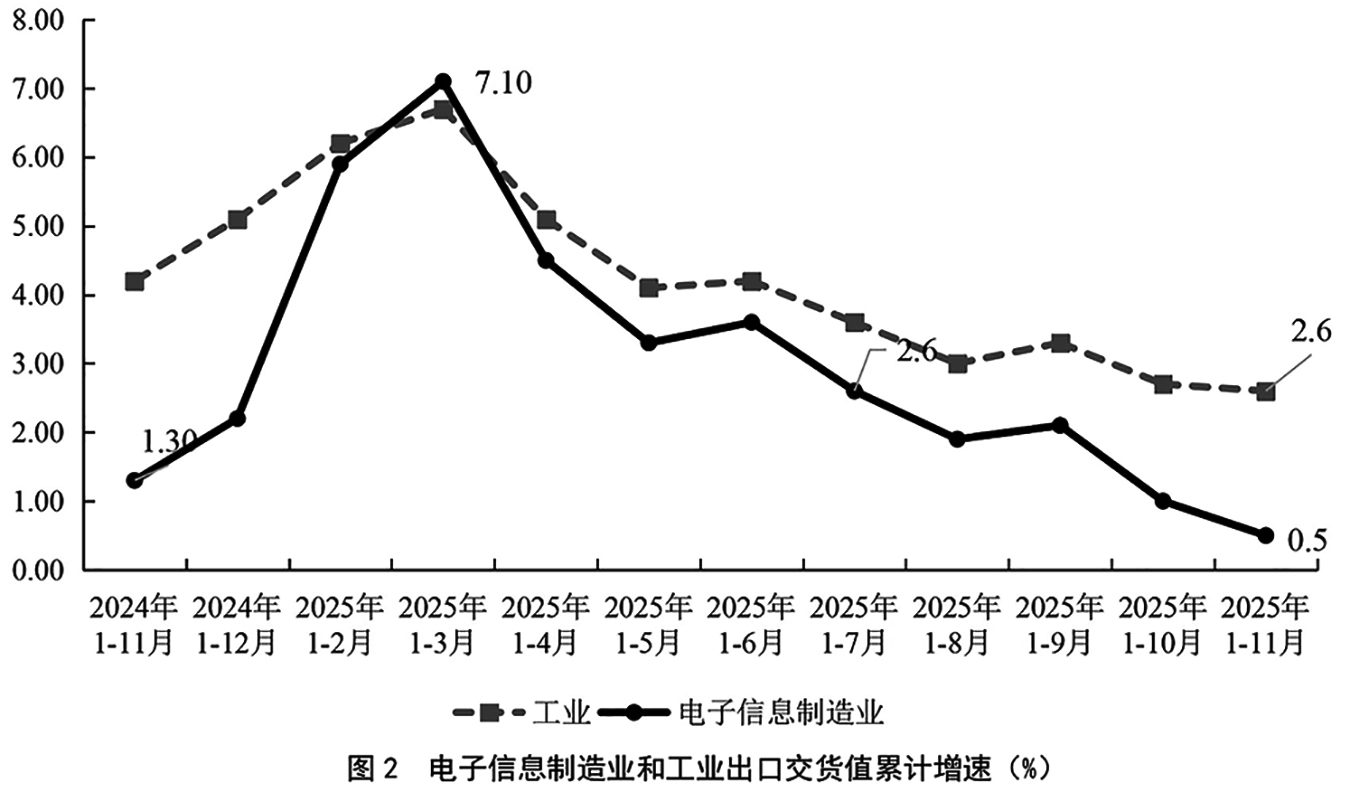

(三)行业出口趋势呈现“倒U型”,部分重点产品出口增长较快

受中美博弈影响以及苹果等重点产品产能海外布局影响,行业出口有所回落。1—11月份,规模以上电子信息制造业累计实现出口交货值同比增长0.5%,较2025年高点一季度增速下滑6.6个百分点;较全部工业增加值增速低1.6个百分点。11月份,规模以上电子信息制造业实现出口交货值同比下降4%,较2024年同期有所放缓。其中,1—11月,我国出口笔记本电脑1.22亿台,同比下降6.5%;出口手机6.83亿台,同比下降8.1%。

但也要看到,得益于成本优势和国内产品竞争力的提升,集成电路、平板显示模组等中间品呈现较快增长态势,据海关统计,1—11月份,我国集成电路、平板显示模组出口数量分别为3199亿个、25.9亿个,分别同比增长18%、20.3%。

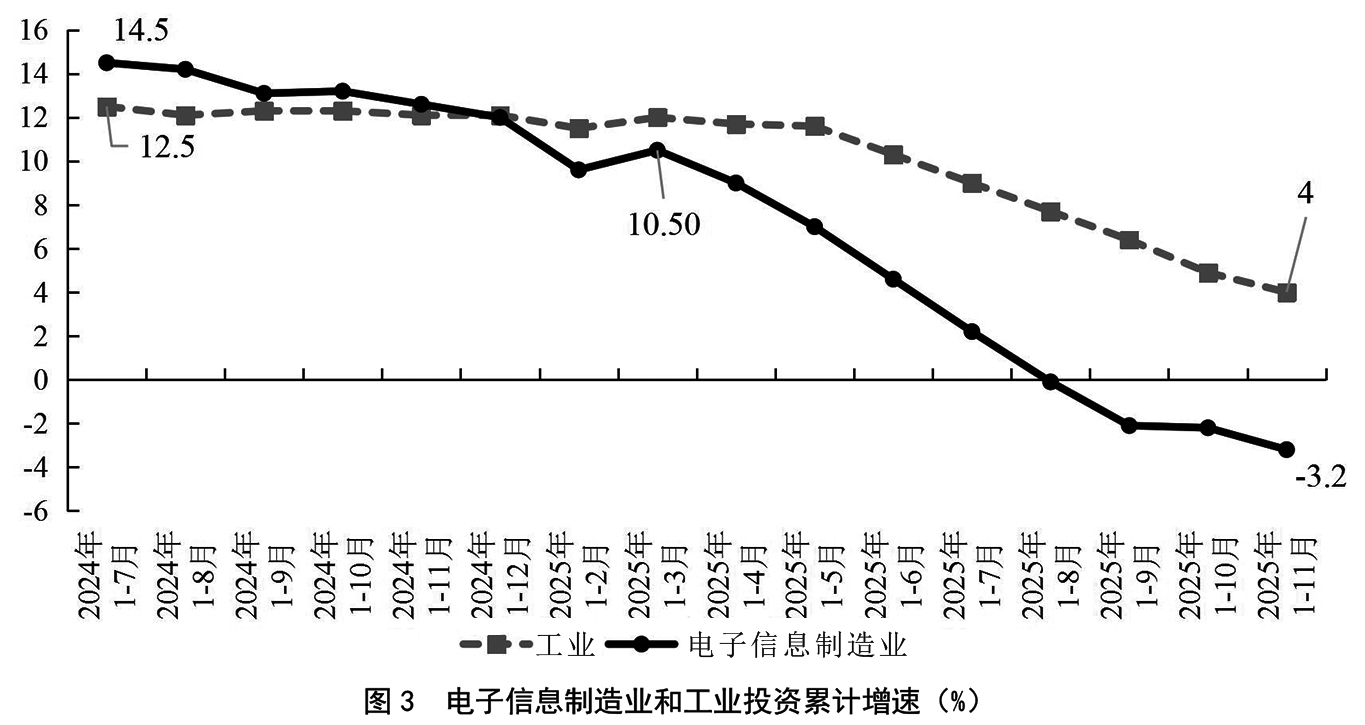

(四)行业投资呈现前高后低

2025年一季度电子信息制造业固定资产投资增速延续2024年发展态势,同比增长10.5%。但进入二季度以来,行业投资有所放缓,1—11月份,电子信息制造业固定资产投资同比下降3.2%,较一季度回落13.7个百分点,较2024年同期下降17.7个百分点,增速明显放缓。

(五)企业效益稳中向好,区域发展有所分化

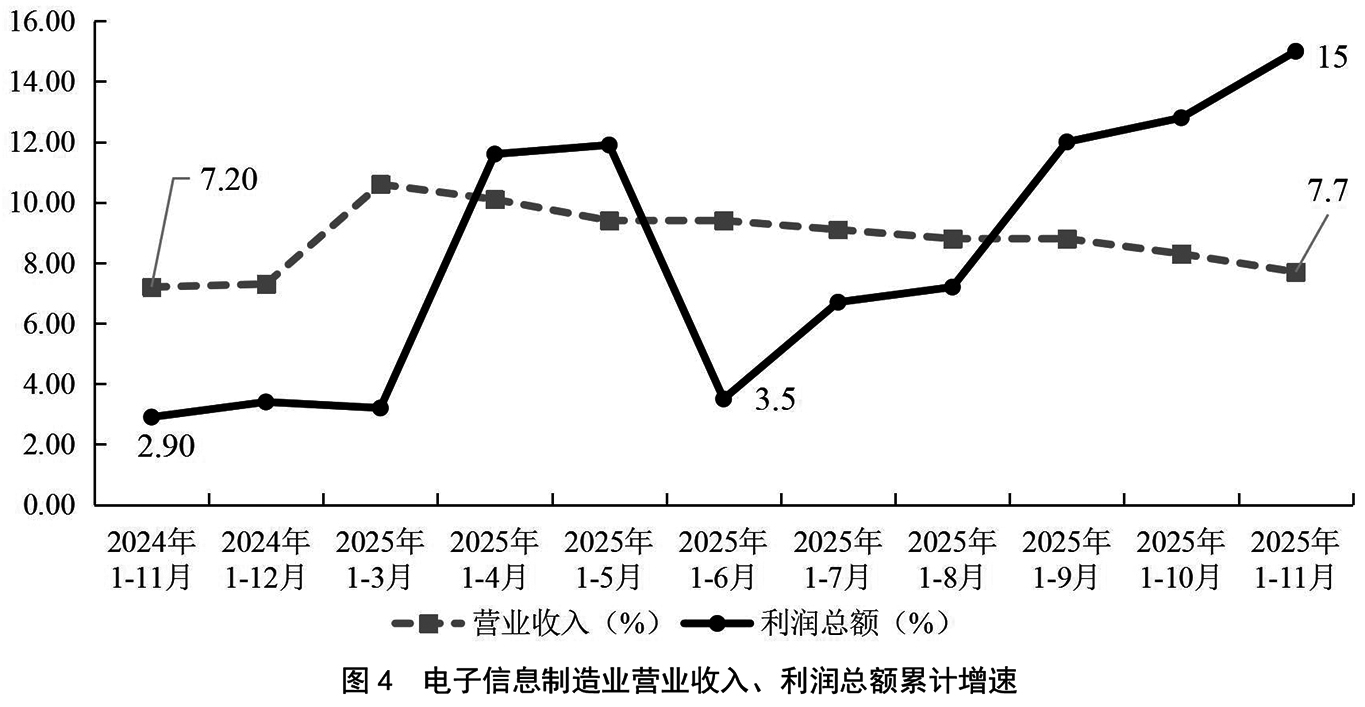

一是企业营收保持较快增长态势。2025年1—11月,规模以上电子信息制造业实现营业收入15.6万亿元,同比增长7.7%,增速较上年同期加快0.5个百分点。二是企业利润增速明显回升。实现利润总额6395亿元,同比增长15%,较2024年同期加快12.1个百分点,较二季度加快11.54个百分点。

从各地区看,呈现东、中部地区企业积极向好的态势,西部、东北地区增长乏力。一是东部地区增速良好。2025年1—11月,规模以上电子信息制造业东部地区实现营业收入11.034万亿元,同比增长8.9%,较1—10月回落0.9个百分点。二是中部地区快速增长。中部地区实现营业收入2.6703万亿元,同比增长10.2%,较1—10月提高0.2个百分点。三是西部地区增长有所放缓。西部地区实现营业收入1.801万亿元,同比下降1.5%,较1—10月回落0.1个百分点。四是东北地区增速有所回暖。东北地区实现营业收入782.8亿元,同比下降2.8%,较1—10月提高0.8个百分点。

二、电子信息产业发展面临三大有利因素和三大潜在隐患

(一)新产业、新周期、新技术带动电子信息产业发展

一是新产业带动——低空经济蓬勃发展是带动电子信息产业快速发展的重要动力源。近两年来,随着无人机技术不断成熟、应用场景不断涌现、产品成本不断降低,低空经济进入发展快车道。首先是各地政府政策不断加码,当前大部分省直辖市自治区发布了低空经济行动方案。2025年前三季度,各地政府围绕低空经济累计推动200余个项目、总预算逾30亿元,约六成投向基础设施,四分之一用于数字空域与数据服务,其余采购无人机整机,同时全国已发行26只低空经济专项债,撬动总投资193.28亿元。其次是企业融资速度有所加快。近年来,低空经济赛道投融资火热,2025年1—9月份我国总共发生195次相关融资事件,融资额超过170亿元。最后是产业规模将保持较快增长态势。中国民航局预估,到2025年我国低空经济市场规模将达到1.5万亿元,到2035年有望达到3.5万亿元。同时低空经济产业具有产业链长、辐射面宽、带动性强等特点,产业投入产出比可达1∶10.能有效带动上游电子信息制造业的发展。

二是新周期推动——新一轮电子消费品更新周期的到来是电子信息制造业回稳向好的主要因素。新一轮电子消费品更新周期的到来是电子信息制造业回稳向好的主要因素。电子信息产业属于周期性行业,周期模式保持“库存不足→价格上涨→产能扩张→库存上升→价格下降→产能收缩→库存不足”的循环规律。从历史数据看,电子信息产业从波谷到波峰的上行周期是2—3年,而从波峰至波谷的下行周期是1—2年,整个周期耗时4—5年不等。在经历2022—2023年近2年的下行周期后,从2023年下半年开始,随着不少零部件的库存逐步见底,产品价格企稳回升,电子信息产业进入上行周期,预计2026年仍将处于上行周期。当前,全球消费电子稳定步入复苏增长通道,PC产品、手机、平板等重要品类均已实现连续多个季度正增长。根据IDC数据,在前三季度,全球PC产品销量超过2亿台,增长了7%;全球智能手机销量达到9.228亿台,同比增长了1.7%。

三是新技术拉动——人工智能技术持续发展进步将促进算力设备需求大幅增长,进而支撑电子信息产业发展。一方面,人工智能发展需要算力支持,未来一段时间GPU、服务器等算力相关产品将继续呈现较快增长态势。大模型的发展和AIGC应用的落地丰富了人工智能的应用场景,企业加码AI技术开发和投入,IDC数据显示,未来三年中国智能算力需求年均增长率将达到48%,进而拉动GPU、服务器等设备增长。另一方面,随着人工智能不断成熟,产业智能化场景不断增多,传统产业转型升级步伐有望加快,也将带动传感器、智能化设备等电子信息产品增长。此外,由于美国限制高端GPU对我国出口,也将加快我国企业自发推动关键零部件、核心产品国产化备份、国产化替代的进程,利好我国电子信息产业的发展。

(二)人才不足、部分品类竞争加剧、外需不足等隐患是制约我国电子信息产业高质量发展的重点因素

一是技术人才不足。一方面,国内人才缺口巨大,且有进一步扩大之势。《2025年智能世界的ICT岗位与技能白皮书》指出,到2030年,我国将新增1000万ICT人才缺口,高端人才缺口呈现不断扩大趋势。未来18个月内,网络安全(56.1%)、AI应用开发(45.3%)、云开发(42.6%)等领域人才将成为缺口最大的领域。另一方面,国际人才交流受限日趋加重。

二是部分产品竞争持续加剧。当前,电子信息产业市场竞争激烈程度不断加剧,部分企业盈利水平较差。电子零部件等行业企业竞争加剧,利润率总体偏低。近期,国内的MCU(微控制单元)等零部件产品毛利率一降再降,近期已经有不少企业调整内部架构,减少MCU等零部件的生产研发团队规模。

三是外部环境风险持续加大。一方面,美国加征关税对我国电脑、手机等电子消费品出口产生影响。另一方面,美国通过“长臂管辖”加大对我国关键零部件和关键技术进出口的限制。

总的看,2026年我国电子信息产业仍保持较快增长态势。从国内来看,随着国产化替代稳步推进,人工智能、低空经济等新技术新模式不断成熟,国内需求将持续释放;从国外看,圣诞节等假期的到来、手机、电脑等新产品陆续发售,以及中美贸易谈判取得积极进展,海外需求也将加速释放。总的看,我国电子信息产业将继续保持8%—9%左右的增长势头。

三、政策建议

(一)强创新

一是持续引导和鼓励企业加大创新投入力度,尤其是支持和引导半导体、人工智能、低空经济等领域的龙头企业着眼科技发展趋势、产业发展需求加大基础创新投入。二是建议相关部门滚动制定国家鼓励企业研发的重点领域指导目录,引导电子信息产品中小企业围绕国家重点需要、市场主流需求、科技发展趋势、产业升级方向开展技术创新。三是鼓励各类天使投资、风险投资基金支持企业创新创业,深入落实创业投资税收优惠政策,引导创投企业尤其是国有资本创投企业投早、投小、投硬科技。

(二)增应用

一是加快先进技术试点应用。鼓励家具、造纸、皮革、纺织、轻工机械等传统优势行业编制数字化转型关键技术创新应用路线图,加快信息技术、数字技术产业化应用。二是加快推进人工智能技术广泛赋能。鼓励各个领域行业协会、科研院所、高校等机构组织推广人工智能技术场景化应用,联合钢铁、有色、石化等重点行业加大培育协同设计、智能生产、在线检测、预防性维护、智慧营销等生产端场景;联合汽车、家电、电子消费品、家具、助老器材、体育器械等重点行业加大培育智能家居、智能穿戴、智能骑行、智慧养老、智能体育等消费端场景。

(三)扩需求

一是落实落细“两新”政策。鼓励地方政府和龙头企业加大对手机、电脑、耳机、显示器等传统消费电子产品的补贴让利,不断激发消费者更新换代的动力。二是提高产品质量和功能。引导企业面向银发经济、大健康、体育运动、休闲娱乐等领域,结合人工智能、具身智能等新技术开发出更有吸引力的产品,激活消费者潜在需求。三是稳步推进国产化替代。面对美国在高端零部件、核心装备、关键产品的持续打压遏制,研究设立国产设备、零部件税收抵免政策,鼓励和引导企业做好产业链供应链备份计划。

(四)育人才

一是要更好发挥高校培育人才主力军作用。高校要瞄准国家战略所需、科技发展趋势、产业升级需要,定期梳理电子信息产业人才所需能力体系、结构和标准,不断优化调整本硕博人才培育方案,持续加强工程实践在教育经历中的分量,实现理论教学与实践教学的有机融合。二是积极推动产教融合。充分发挥政府推动和市场引导作用,建议地方政府牵头,联合高校、科研院所、龙头企业共同打造集产教融合、科技创新、人才培养等多种功能于一体的实践共同体与实验平台;鼓励地方政府对积极参与产教融合的企业给予财税支持或者贷款贴息支持。鼓励高校积极融入产业生态圈,与企业在人才培养、技术攻关、项目与奖励申报等方面深度产教融合,为区域电子信息产业发展提供人才、智力与技术支撑。